724

724

临近年底,各个企业都在做2021年的工作总结和2022年的工作计划,其中大多都会谈及到宏观经济和行业发展的情况,对一些通用的数据,协会根据公开资料进行了汇总整理,供企业参考。

表一:

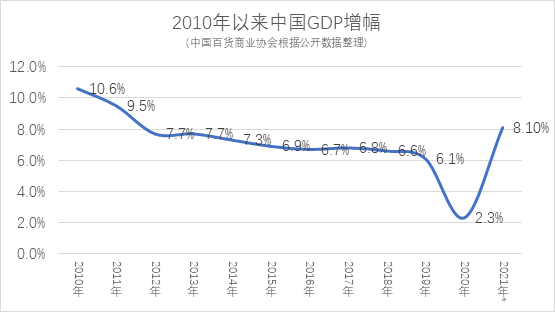

注:2021年GDP增幅采用的是“经济合作与发展组织”的预测估计值,另外,中国社会科学院预测全年经济增长为8%。

经历2020年疫情影响下的全面下调,2021年全球经济普遍回升,中国经济无疑是其中表现最为强劲。

表二:

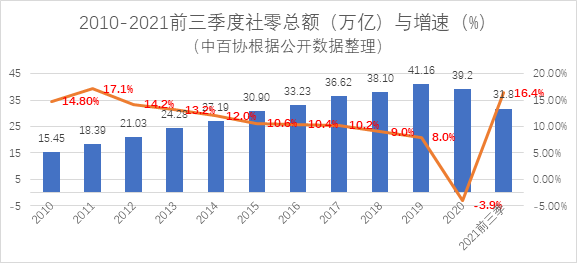

与GDP增幅趋势相一致,社零总额也在2020年下探至负数,今年前三季度反弹明显,但两年合并计算,增幅还比较有限,有些零售业态经营相对困难。

表三:

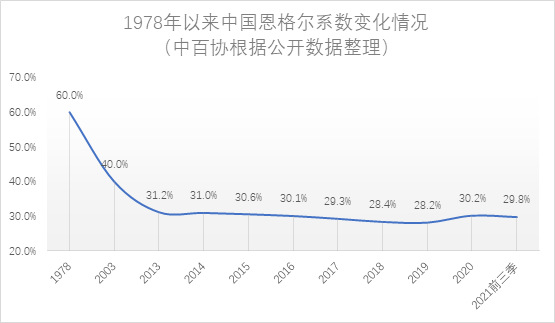

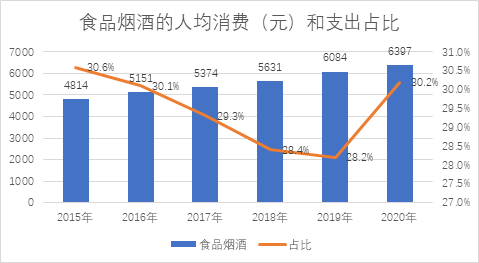

恩格尔系数(Engel's Coefficient)是食品支出总额占个人消费支出总额的比重。其长期趋势是随着收入的增长而下降,意味着食品支出占比随着收入增长而下降,品质升级类消费提升。当前部分高端品质消费活跃,一方面有疫情影响境外消费回流的因素,也有部分消费者品质升级的需求所致。

表四:

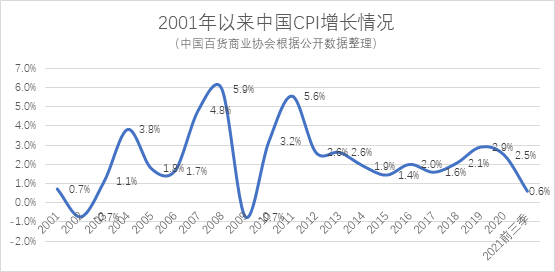

消费者物价指数(Consumer Price Index)反映一定时期内城乡居民所购买的生活消费品和服务项目价格变动趋势和程度的相对数,是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果。综合来看,CPI过低,对于零售业不是很有利。

表五:

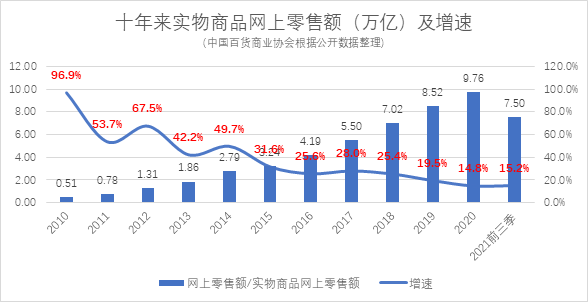

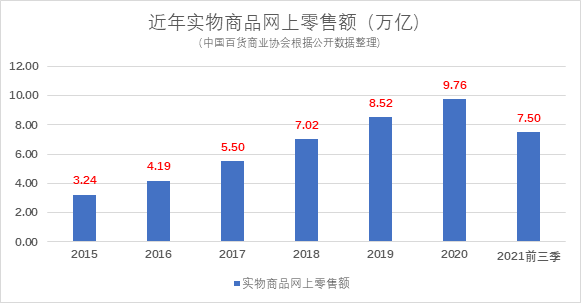

线上销售的增幅整体上呈下降趋势。即使是在2020年大量线下购物转移至线上,当年增幅仍低于2019年。说明线上红利正在消退,多家大型电商平台把业务重心放到了线下。从长远看,有可能出现线上与线下消费的均衡状态。

表六:

表七:

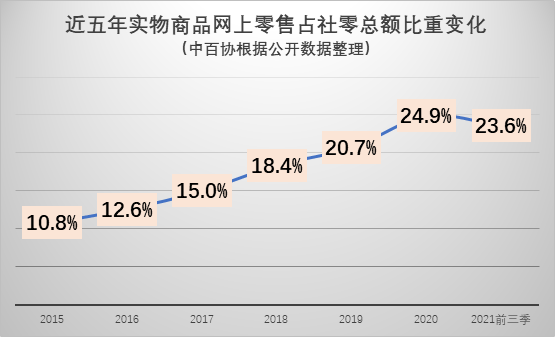

线上占比,2020年主要影响因素是疫情。2021年前三季度,占比已有所下降。不同品类商品,线上占比分化较大。标准化的生活日用商品(食品和用品)线上占比远大于平均数。

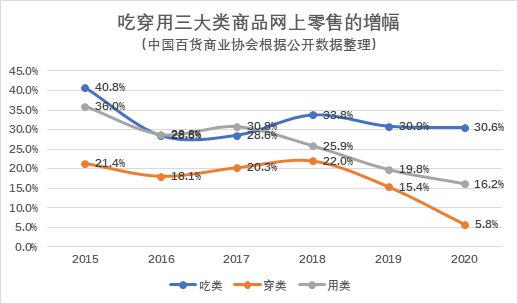

表八:

在吃穿用三大类商品中,吃类商品五年多以来,始终保持高速增长,平均超过32%。说明线上极大切割了线下大卖场、超市的蛋糕。用类、穿类都有一定下降,特别是穿类商品下降明显,这既与线上消费的体验感不足有关,也是线下价格趋向合理、体验增强的原因。

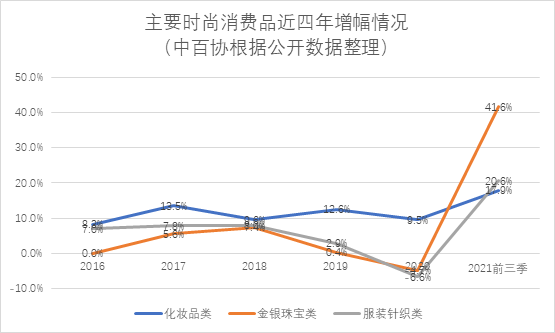

表九:

有报告显示,中国内地奢侈品市场2020年增长27%,今年预计将增长25%。从消费群体看,90后消费者正式成为市场主力,占总消费群体的50%,贡献了46%的市场规模。不同报告,分析增幅有一定差异,但观点一致的是:中国的奢侈品市场增长迅速,潜力巨大。我们也看到,今年一些高端百货销售业务比较突出。

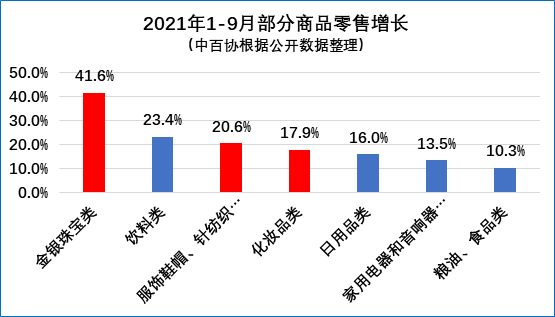

表十:

对应前表,今年金银珠宝增长较快,原因多方面,与去年疫情影响有关,也有奢侈品消费升级的原因。

表十一:

值得关注的是化妆品类,即使是2020年的疫情,仍然保持可观的增长。特别是高端化妆品,已成为百货店的主打品类。

表十二:

本表和前面的恩格尔系数表格(表三)相对应,2020年大幅反弹是疫情影响的非正常原因,大趋势看,食品烟酒的人均消费处于下降态势。

扫码加微信核验进群

扫码加微信核验进群

分享、点赞、在看,3连

长按屏幕识别二维码

打开手机扫描二维码